交強險未出險第二年為什么沒優惠?第一年不出險第二年打幾折?

2023-03-13 16:46:11

國內醫藥市場集采已經進行到了第八輪,可預期的未來,也還將對沒有定價權的產品進行持續的集采,逐步成為常態。持續內卷將是集采品種價格不斷下降直到滲透率到頂,對產品利潤貢獻下降看不到盡頭。企業一旦集采報價丟標或邊緣化,那么對企業短期營收利潤打擊將非常嚴重,直接影響估值定價。

比如石藥集團白蛋白紫杉醇因新一輪集采卷不過同行(本次集采參與的主要是4家仿制藥企業,且還有數家仿制藥企業將上市加入內卷),導致單品營收年降十多億,甚至更多。2022年10月31日,廣東集采正式開啟線上報價。在780元每盒的最高限價之下,石藥歐意給出的報價是148元,已較780元的限價降價八成,但仍高于齊魯制藥的135元和科倫制藥的114.8元,后兩者成為了擬入選,石藥歐意“爆冷”成為擬入圍。

可見,仿制藥卷起來是毫無底線, 根據《乳腺癌診療指南2022》中對白蛋白結合紫杉醇化療劑量的描述,以一個170cm、60KG女性計算,以28天為一個周期,一個周期給藥四次,每次給藥需要兩盒,化療方案六個周期、暫不考慮贈藥及減量的基礎上粗略計算,以2017年的5728元每盒單價計算,年治療費用將達到27.50萬元。而以本次科倫制藥報價的114.8元每盒計算,年治療費用為5510元,為2017年年治療費用的2%。市場規模直接從上一年的八九十億跌到只有十億。這個曾經的大品種的生命周期也基本宣告結束,進入一個普惠產品周期。

又比如前兩年非常火的PD(L)1,現在也卷到年費用跌破一萬,且隨著未來幾年更多仿制產品繼續上市,大概率會重復一次白紫的價格屠夫過程,千億賽道直接變成十億賽道。

在這種背景下,尋找大品種首選是當下全球或國內唯一(具備高度確定的定價權),未來三五年不會有同類競爭產品將企業拖入內卷境地,從而確立更長的放量生命周期。若還能疊加更多適應癥,則在持續性高度確定外,天花板也能得到進一步提升。

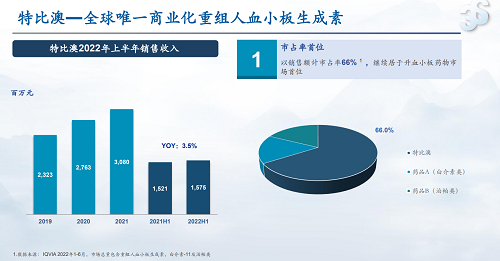

滿足此類產品的大品種,除了未來幾年可能會出現的一些原研創新或國產首次仿制的大品種外,當下國內能真正做到全球唯一的產品少之又少。在未來幾年有可能調整單品50億銷售額產品中,不得不提的一個產品就是特比澳。

自從2017年納入醫保翻倍增長后,這幾年持續增長到33億元水平,且2023年初最新一輪國談簡易續約不降價(全球市場唯一產品,絕對定價權),未來2年繼續維持雙位數增長,50億能很快看到。

那我們要從哪些角度去跟蹤、測算這個預期呢?至少需要從以下幾個邏輯進行跟蹤、驗證:

1、全球唯一,業績持續放量明確。

2、300%對低端產品替代升級空間。

3、新適應癥擴大產品增量天花板

4、新品組合上市,增厚組合收益

5、技術門檻擋住僅有幾個跟隨者

在可預期未來,這些邏輯得到驗證,則該產品生命周期、峰值繼續提升,價值得到進一步釋放。

全球唯一,業績持續放量明確

特比澳是全球唯一一款商業化的重組人血小板生成素(rhTPO)產品,主要用于治療實體瘤患者的嚴重化療所致血小板減少癥 (CIT,2005年獲批) 及免疫性血小板減少癥 (ITP,2010年獲批),除國內外,還在 8 個國家獲批,包括烏克蘭、菲律賓及泰國等。

300%對低端產品替代升級空間。

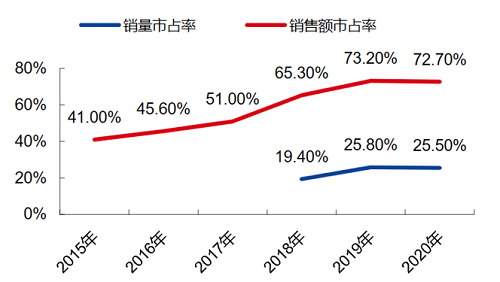

CIT適應癥zhan'ju特比澳80%銷售額,而以數量計算,CIT適應癥滲透率僅僅27%,還有300%的替代空間。我們可以通過國內最頂級醫院及低線城市的滲透情況來進行交叉驗證。

(一)一線頂級醫院滲透率調研

我們通過跟蹤血液科、化療科目前的疫后恢復比例及斜率,進而跟蹤病人在CIT適應癥用藥、競爭情況及未來滲透率變化趨勢,從而探討其中特比澳對白介素11的持續替代及帶來的增長動能。并分析泊帕小分子口服藥是否影響前兩者的競爭格局。

首先,今年2月初樣本醫院的腫瘤化療就診率恢復到了疫情前的90%,預計再需要2個月恢復正常,甚至超過前高,進入病床緊張,從而需要加快周轉。隨著老年人口占比逐年提升,期望壽命提高、老年人群比例提升,癌癥人群發病率逐步升高。根據 WHO 預測,預計 2025 年、2030 年、2035 年、2040 年癌癥新發病例分別為5,109,253 例、5,696,125 例、6,236,334 例、6,677,967 例。化療是癌癥的常規全身治療方案,化療人群在新發癌癥患者的所占比例為 61%-62%,預計到 2030 年,中國每年接受化療治療的人群將從 2018 年的 262 萬人增長至 350 萬人。CIT在臨床上是非常常見的適應癥,有20%以上的化療患者出現化療藥物引起的骨髓抑制血小板減少。

治療此類并發癥應用最多是生血小板的藥物,大部分患者使用升血小板藥物:白介素11、特比澳、泊帕類口服藥物。白介素11,靜脈皮下給藥,副作用大一些,引起心衰或心臟毒性負擔大一些。特比澳,副作用主要是發熱、過敏。按數量來統計,樣本醫院白介素11有40%臨床使用率、特比澳有60%臨床使用率。兩個產品價格差一倍以上。整體醫保報銷比例報銷70%-80%,患者負擔20%-30%。報銷后,患者承擔能力增加,更多患者會選擇使用特比澳。未來特比澳未來一年大概能提升到70%以上使用率。

相比特比澳全市場27%的使用率,除了替代白介素11%外,未來老齡化需求還將進一步提升,特比澳的臨床使用率還有將近300%的提升空間。

(二)中低線醫院滲透率巨大空間預期

2020年,全國公共財政支出中醫療衛生項增速顯著提升,2021年全國公共財政醫療健康支出仍保持較高投入,支持相關醫療基礎設施建設。同時,根據國家統計局數據,截至2021年11月底,全國醫療衛生機構共有104.4萬個,較2020年增長1.22萬個,連續兩年保持較快增長。根據弗若斯特沙利文預測,2022年國內醫院數量將達到29.3萬個,保持快速增長趨勢。二級及以下醫院的占比超90%。2021年,特比澳醫院準入數量為4000家,中低線醫院滲透率仍有巨大空間。

特比澳2018年準入醫院不到2000家,到2021年,準入醫院超過4000家,年均醫院覆蓋率增長超27%。依據公司強大的銷售網絡體系及能力,特比澳醫院中低線醫院滲透率有望快速提升,從而進一步提升特比澳的臨床使用率。

新適應癥擴大產品增量空間

除了CIT具備絕對競爭優勢之外,新適應癥臨床順利進展,陸續獲批上市也將持續帶來增量空間

慢性肝病適應癥拓展:國內慢性肝病適應癥患者超百萬每年,低血小板的擇期手術肝病患者超 35 萬+每年。目前公司特比澳在慢性肝病導致的血小板減少癥患者中開展的 II 期臨床試驗已完成,預計 2025 年上市。

兒科 ITP 適應癥拓展。三生制藥在全國共10家兒童醫院及綜合性醫院啟動開展了其兒童ITP適應癥的III期臨床研究。2022年特比澳在兒童或青少年的慢性原發性免疫性血小板減少癥(ITP)中安全性、有效性和藥代動力學的多中心、隨機、雙盲、安慰劑對照研達到預設的主要終點,公司已向國家藥品監督管理局遞交新藥上市申請。兒童 ITP 需求穩定,每年 1.3 萬患者,且目前未有針對性藥品獲批。

隨著新適應癥的不斷推進,特比澳的增長空間將進一步打開。

產品組合艾曲泊帕即將上市,增厚組合收益

公司以特比澳為核心的組合中,口服外帶的艾曲泊帕也即將申請上市。艾曲泊帕主要用于成人慢性 ITP 的院外治療。目前三生制藥口服艾曲泊帕預計近期申報上市,23年提交,24年上市。依托特比澳的在治療ITP 優勢以及銷售渠道,艾曲泊帕與特比澳作為治療組合藥物,能進一步提高兩者的市占率。

除了特比澳+小分子藥物外,EPO兩個長效制劑臨床進展都到了三期。

技術門檻擋住一眾follow者。最快臨床也需要三五年時間

泊帕類口服藥在CIT適應癥用藥上幾乎毫無可能,對特比澳在可預期未來并不構成替代沖擊。

首先,泊帕類口服藥無CIT適應癥,且目前雖然有開展臨床,除了已經失敗被證偽的,還在臨床中的預計成功概率極低,本質上還是循證醫學不支持等機理問題。

其次,目前口服藥物雖然部分醫院有在CIT上使用,主要是有部分跨適應癥用藥,需要患者自費,費用非常高,且相對特比澳療效并無顯著提升,副作用反而大一點。雖然口服藥可及性好一些,可以外帶,但因其療效與副作用,想要對特比澳構成替代沖擊的可能性很小。

復星醫藥在CIT的嘗試已經失敗,目前海外也沒批CIT適應癥,恒瑞還在嘗試,但循證醫學證據還缺乏,還需要繼續研究嘗試,需要更長的研究周期及證據來提升佐證。

出海

特比澳目前除了在國內銷售額處于絕對壟斷地位,增量邏輯明顯:

1、低端替代有三倍以上的銷售量增長

2、幾個新適應癥持續帶來增量。

3、出海放量上,除國內外,特比澳還在 8 個國家獲批,包括烏克蘭、菲律賓及泰國等,且還在歐洲市場計劃展開臨床。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

關于本站 管理團隊 版權申明 網站地圖 聯系合作 招聘信息

Copyright © 2005-2018 創投網 - m.7778890.com All rights reserved

聯系我們:39 60 29 14 2@qq.com

皖ICP備2022009963號-3